Kredi çekilerek çevrilen borcun tutarını bilen yok / Haberin Peşinde Urfa

Vatandaşlar, harcamalarını borç ile döndürürken, bir bankadan çektikleri kredi ile diğer bankadaki borçlarını kapatıyor. Çevrilen borcun toplam miktarı ise bilinmiyor. Vatandaşın bankalara olan kredi borcunun hacimsel gelişimi hane halkı harcamalarının bo…

Vatandaşlar, harcamalarını borç ile döndürürken, bir bankadan çektikleri kredi ile diğer bankadaki borçlarını kapatıyor. Çevrilen borcun toplam miktarı ise bilinmiyor.

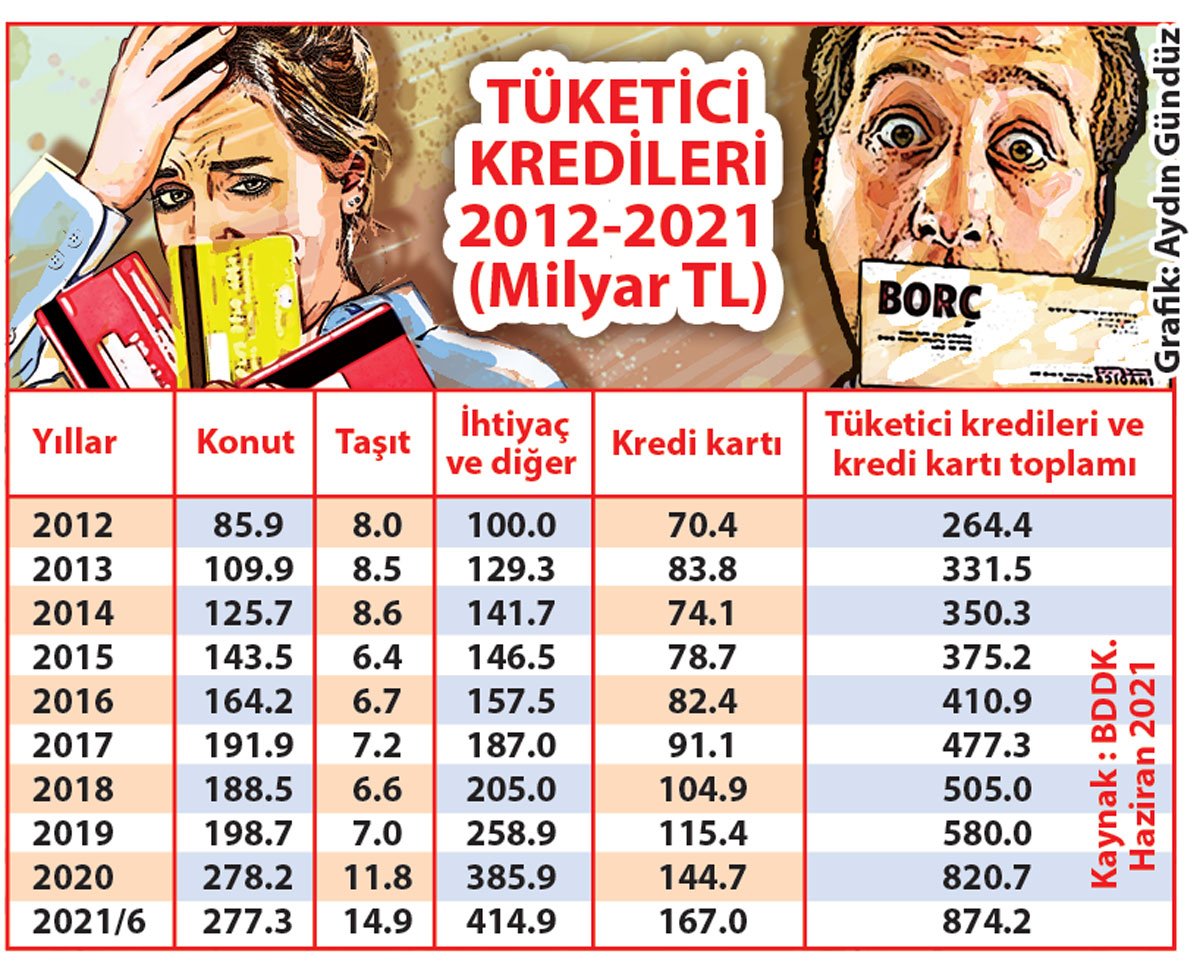

Vatandaşın bankalara olan kredi borcunun hacimsel gelişimi hane halkı harcamalarının borç ile döndüğünü açıkça ortaya koyuyor. AKP’nin iktidara geldiği 2002 yılında vatandaşın bankalara olan tüketici ve kredi kart borcu dahil borcu 6.3 milyar TL seviyesindeydi. 2006 yılında 10 kat artarak 68.9 milyar TL’ye yükseldi. 2010’a geldiğinde bu borç 172.7 milyar TL oldu. 2015 yılında 375.2 milyar TL, 2020 yılında ise 820.7 milyar TL düzeyine ulaştı. 2021’in ilk yarısında 53.5 milyar TL’lik artışla 874.2 milyar TL’yi buldu.

KREDİ DAĞILIMI ÖNEMLİ

Bu borcun sorunsuz bir şekilde ödenmeyeceğini tahmin etmenin kahinlik olmayacağını belirten uzmanlara göre bankaların takip oranlarının yapay olarak azalmasında 90 günlük takip süresinin 180 güne çıkarılması etkili oldu. Uzmanlar, sorunların halı altına süpürülerek ötelendiğini bankaların da bu kredileri döndürmekte zorlandığı belirtiyor. Bankacılık uzmanı, ekonomist Erol Taşdelen, kredi hacminin artması yanı sıra alınan kredilerin dağılımının da çok önemli olduğuna değindi. Konut ve taşıt gibi elle tutulan, nereye harcandığı kısmen belli olan kredilere bakıldığında; 2021 Haziran sonunda 874.2 milyar TL’ye yükselen vatandaşın borcunun sadece 277.3 milyar TL’lik kısmının konut kredisi ( % 31.7’si), 14.9 milyar TL’lik kısmının da taşıt kredisi (%1.7’si) olduğuna işaret eden Taşdelen, analizini şöyle sürdürdü:

Erol Taşdelen

YARISI İHTİYAÇTAN

“Vatandaşın borcunun % 47.46’lık kısmı ihtiyaç kredisi. %19.10’lık kısmını oluşturan 167 milyar TL’lik kısmı da kredi kart borcu. Yani, vatandaşın borcunun beşte birini kredi kartı borçları, yarısını da ihtiyaç kredileri oluşturuyor. İhtiyaç kredisi ve kredi kart borç toplamı 581.9 milyar TL ile borcun üçte ikisini oluşturuyor. Asıl sorun da toplam 581.9 milyar TL

olan ihtiyaç kredisi ve kredi kart borcunun nereye harcandığı tam bilinmiyor ve elle tutulur bir karşılığı henüz yok. Bir kısmı cep telefonu, tatil gibi lüks harcamalara giderken vatandaşın bir bankadan çekip diğer bankaya yatırdığı kredi kart borç hacmini bilen yok.”

Her 100 liralık batığın yüzde 95’i ihtiyaç ve kartlardan

Vatandaşın 874.2 milyar TL kredi borcuna karşılık 18.5 milyar TL’lik hukuki sürecin başlatıldığı takip kredisi var. Bunun içinde, “takibe gitmesin” diye sürekli ödemesiz dönemler konarak yüzdürülen sorunlu kredilerin veya kart borcunu takibe atmamak için taksitli tüketici kredisine dönüştürüp zaman kazanılan kredilerim olmadığını söyleyen Erol Taşdelen, şöyle devam etti: “Taksitli krediler takibe gitmesin diye kredili mevduat hesabı kullanıp taksitleri ödenen ve takip süreçleri dolaylı olarak ötelenen sorunlu krediler de yok. Vatandaşın son ana kadar konut kredisini ve taşıt kredisini ödemek için çaba içinde olduğunu anlamak zor değil. Takibe atılan kredilerin 12.2 milyar TL’lık kısmı (% 66’sı) ihtiyaç kredilerinden oluşuyor. Kredi kartlarının takip hacmi ise 5.3 milyar TL (% 29’u). Vatandaşın kredi takiplerinin % 95’lik kısmı ihtiyaç kredisi ve taşıt kredilerinden kaynaklı borçlar.”