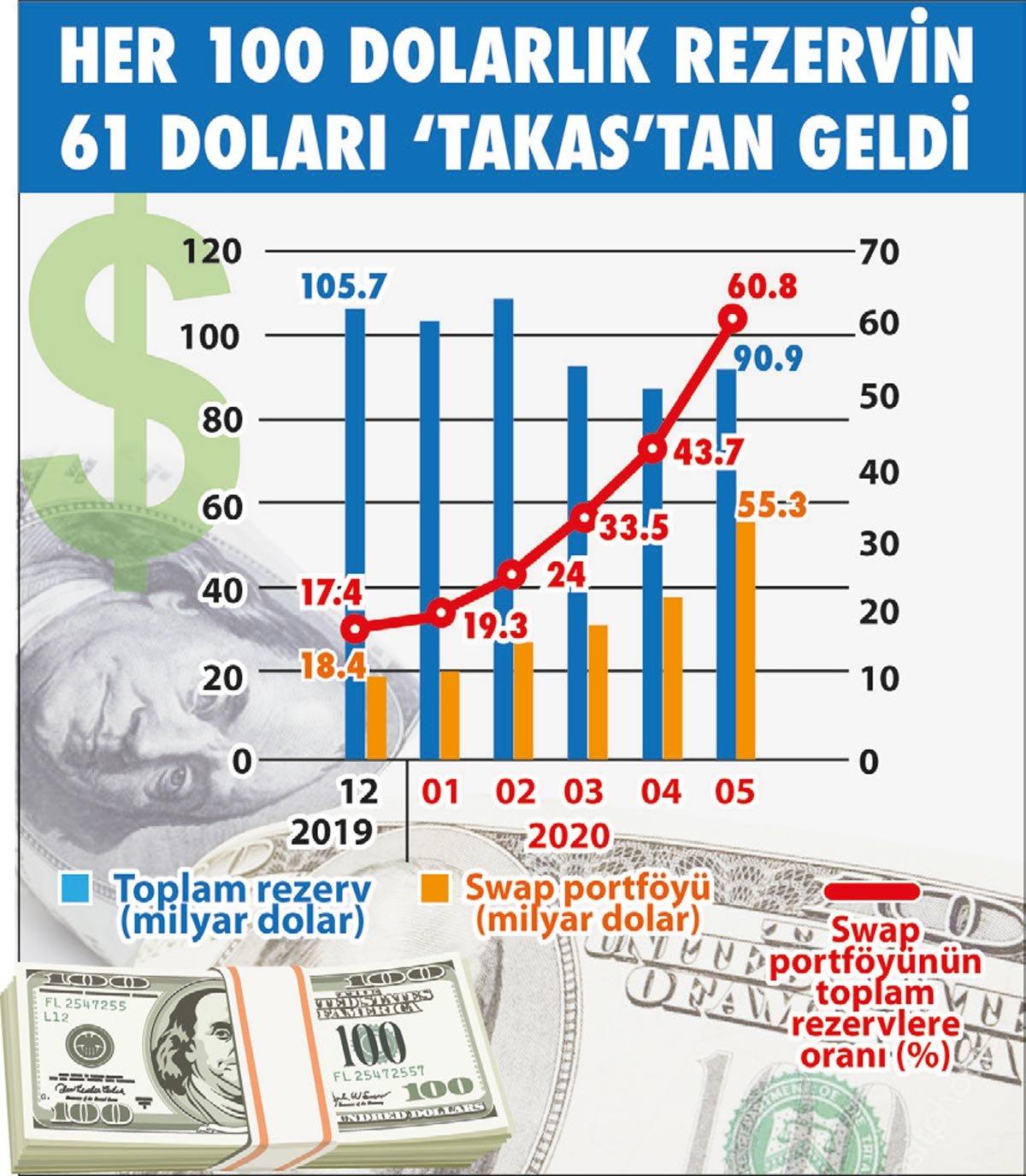

Merkez Bankası’nın 55.3 milyar dolara çıkan swap portföyünün toplam rezervlerine oranı yüzde 61’e kadar çıktı. Bu oran mart ayında yüzde 43.7, 2019 sonunda ise yüzde 17.4 seviyesindeydi.

Türkiye’nin rezerv varlıklarının yeterliliği konusu son günlerde ekonomide en çok tartışılan konuların başında geliyor. Merkez Bankası (MB) rezervlerinde şubat sonundan itibaren kaydedilen düşüşün dış finansman risklerini artırdığına dikkat çekiliyor. Döviz rezervindeki düşüş 13 Mart sonrası koronavirüse karşı alınan önlemlerin başlamasıyla hızlandı. Bu süreçte Merkez Bankası’nın brüt döviz rezervleri hızla erirken, bankalarla yapılan ‘vadeli takas (swap) işlemleri’ ise arttı. Böylelikle bankaların MB ile gerçekleştirdiği swap işlemleri sayesinde rezervlerdeki dramatik düşüş bir anlamda makyajlanmış oluyor.

MB’nin ‘Uluslararası Rezervler ve Döviz Likiditesi’ tablosuna göre, yurt içi ve yurt dışı yerleşik bankalarla yapılan swap işlemlerden kaynaklanan net döviz ve altın yükümlülükleri 55.3 milyar dolara çıktı. Bu tutar, aynı dönemde 90.9 milyar dolar olan resmi rezerv varlıkların yüzde 61’ini oluşturuyor. Diğer bir ifade ile mayıs sonu itibarıyla 90.9 milyar dolar olarak açıklanan toplam rezerv varlıkların yüzde 61’i swap işlemleriyle elde edilmiş emanet dövizleri kapsıyor. Bu oran mart ayında yüzde 43.7, 2019 sonunda ise yüzde 17.4 seviyesindeydi.

‘ÖDÜNÇ’ ORANI ARTIYOR

Berlin School of Economics and Law Ekonomi Bölümü’nden Doç. Dr. Ümit Akçay, 2019’da başlayan kısmi sermaye kontrollerinin, salgın sonrası daha da genişletildiğini ve yurt dışı takas piyasasının önemli ölçüde sınırlandığını hatırlatarak, swap işlemlerin toplam rezervlere oranının bu seviyelere çıkmasını sağlayan mekanizmayı şöyle anlattı: “Faizler düşüyor, düştükçe insanlar dövize yöneliyor. Bankaların döviz mevduatları artıyor. Ama bankalar döviz işlemlerinin yurt dışı takas işlemleri ile gerçekleştiremiyorlar. Bankalar için geriye tek seçenek kalıyor, Merkez Bankası ile yapılan swap işlemleri.” MB ile yapılan takas işlemleri neticesinde rezervlerin arttığına işaret eden Akçay, “Daha doğrusu MB rezervleri içinde ödünç alınmış rezervlerin oranı artıyor. Ama brüt rezerv de yükselmiş gibi görünüyor. Dolayısıyla kısmi sermaye kontrolleri sayesinde TL’nin seviyesini belirli bir düzeyde tutabilmeyi becerdiler” değerlendirmesini yaptı.